界面新闻记者 |

近日,军机龙头中航沈飞披露一份差强人意半年报。

2024年上半年,公司实现营收216.25亿元,同比下滑6.59%,实现归母净利润16.18亿元,同比增长8.39%。这也是公司暨2020年上半年以来首次出现季度营收下滑。

公司在解释半年报收入下滑的原因时指出,“主要是受合同签订进度影响,相关产品既定需求未如期签订合同所致”。

公司2024年上半年毛利率为12.53%,相比上年同期提升2.1个百分点,这也是公司能够在收入下滑的同时仍有利润增长的主要原因。

不过,公司其他关键指标均有不同程度恶化。

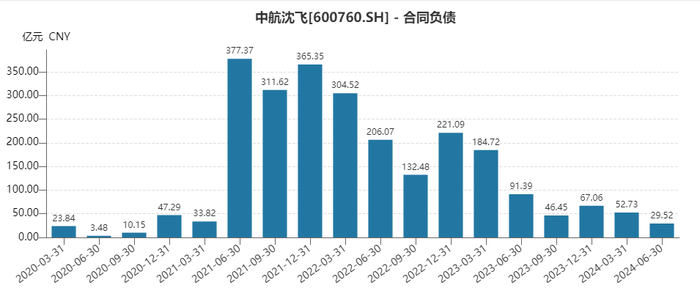

一般来说,军工订单会提前一段时间下达,合同负债一定程度上能够体现未来增长预期。

自2021年以来,中航沈飞合同负债余额进入下跌趋势中,2024年6月底合同负债降至29.52亿元,是2021年以来最低值。

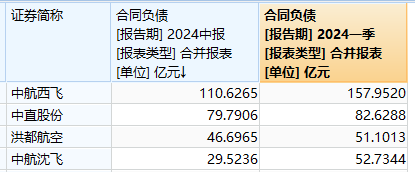

事实上,合同负债下滑,中航沈飞并非是孤例。在已经披露的半年报的航空主机类公司中,合同负债全部下滑,中航西飞(000768.SH)、中直股份(600038.SH)和洪都航空(600316.SH)2024年6月底合同负债分别为110.6亿元、79.8亿元、46.7亿元,环比均有不同程度下滑,而中航沈飞是其中下滑幅度最大的。

应收账款周转天数方面,公司2024年上半年应收账款周转天数为88.32天,相比上年同期的46.57天大幅拉长。

尽管业绩不佳,但公司股价相对强势,2024年以来在行情下跌背景下,公司股价基本还在年初水平。

军贸预期可能是支撑公司股价的重要因素。方正证券近日在其研究报告中指出,FC-31 代号“鹘鹰”,是中航沈飞针对国际市场的需求,研制设计的第五代单座双发隐形战斗机。其综合作战效能优异,性价比较高,一些希望换装第五代战斗机却买不起或买不到F-35的外国空军,有可能转而寻求采购FC31战斗机。因此FC-31有望走向世界军贸市场。