记者|赵阳戈

等待20个月,景杰生物最终还是撤了。

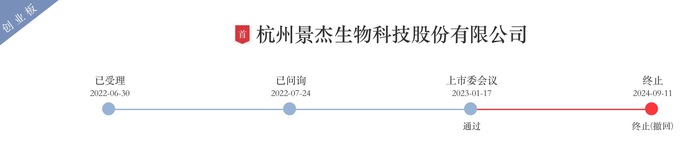

9月11日,闯关创业板的IPO公司景杰生物更新动态,公司、保荐人中信证券撤回了发行上市的申请,由此终止了IPO旅程,而这距离2023年1月17日过会已有20个月时间。

从公开信息对比看,景杰生物的毛利率远高于同行业可比公司,这也是2023年1月份上会时,创业板上市委现场重点问询的问题。另外随着业务规模渐大,景杰生物应收账款规模也在增长,同时经营活动产生的现金流量净额呈现紧张。这一切随着公司撤下火线,也看不到更新了。

营收复合增长率28.31%

景杰生物是2022年6月30日获得受理,2023年1月17日成功过会。公司以蛋白质分析技术为核心,通过提供蛋白质组学技术服务和抗体试剂产品,服务于生命科学基础研究、药物研发和临床诊疗。景杰生物自2010年成立后连续推出了包括巴豆酰化、丙二酰化、琥珀酰化、2-羟基异丁酰化、戊二酰化、苯甲酰化、3-羟基丁酰化以及乳酸化在内的11种新型蛋白质修饰组分析业务。

说明书显示,景杰生物主要面向高校、科研院所等基础研究客户、医院客户以及生物医药企业等工业客户,其中基础研究客户以及医院客户在报告期内的收入占比均在90%以上。 公司与华中农业大学、河南农业大学、浙江大学、郑州大学、四川大学、复旦大学、中国人民解放军空军军医大学、中国人民解放军陆军特色医学中心、中国医学科学院基础医学研究所、四川大学华西医院、上海市第一人民医院、中国人民解放军海军军医大学第一附属医院、郑州大学第一附属医院、北京大学第三医院等超过2000家国内外知名高校、研究院所及医院等机构建立业务合作关系。此外,公司也开拓包括生物技术与新药开发企业在内的工业领域客户,与包括百济神州、绿谷制药、鹍远基因、正大丰海等知名制药公司、基因检测公司建立业务合作关系。

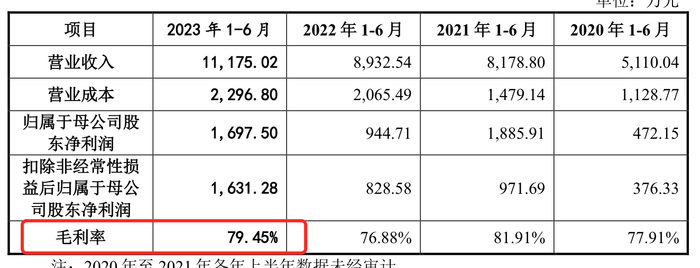

根据公开信息,景杰生物2022年营业收入25268.81万元,2023年上半年11175.02万元,2020-2022年营业收入复合增长率为28.31%;2023年上半年净利润为1697.5万元,毛利率79.45%。景杰生物表示,2023年上半年公共安全卫生事件情况好转,客户主体高校院校于2023年二季度逐渐解除了场所限制,业务开展顺利。

毛利率高于同行

景杰生物2023年上半年79.45%的毛利率亮眼,较2022年上半年76.88%有所上升,这也引起监管层留意。在2023年1月上会时,创业板上市委就在现场提问毛利率,要求公司就毛利率高于同行业可比公司水平进行说明。

根据披露的说明书,景杰生物的同行业可比公司有诺禾致源(688315.SH)、华大基因(300676.SZ)、优宁维(301166.SZ)等。那么根据公开信息,诺禾致源2023年上半年的毛利率23.95%,2024年上半年毛利率为25.1%;华大基因2023年上半年的毛利率45.94%,2024年上半年毛利率为47.23%;优宁维2023年上半年的毛利率21.94%,2024年上半年毛利率为19.03%。

景杰生物表示,所处的蛋白质组学技术服务领域系新兴技术领 域,行业壁垒高,市场参与者较少,发行人作为率先进入行业的优势企业,其毛利率水平相对较高。另外,2023年上半年毛利率同比上升也是因客户主体高校院校于2023年二季度逐渐解除了场所限制,业务开展顺利的缘故。

应收账款回收的忧虑

景杰生物的应收账款回收问题,也被监管层提及。在2023年9月28日披露的“发行人及保荐机构关于审核中心意见落实汉德回复意见”中可以看到,应收账款回收风险被专门罗列。

数据看,景杰生物应收账款增速较快,2019年至2023年上半年应收账款账面余额分别为1591.60万元、4459.22万元、7900.30万元、15782.46万元和18344.06万元,占当期营业收入比重分别为12.58%、26.98%、32.76%、62.46%、164.15%。景杰生物有过强调,公司业务存在一定季节性, 上半年营业收入占全年比重相对较低,但应收账款规模不断增大是不争的趋势。

景杰生物在回复中表示,公司的主要客户包括高校、科研院所等基础研究客户以及医院客户,该类机构的主要经费由财政划拨,资金实力雄厚,还款能力强。但受资金来源及审批的影响,申报及审批流程普遍较为严格,审批程序多且流程较慢,因此容易产生应收款项,但回款风险较低。进一步看,报告期内客户结构中医院客户的比例有所上升,由于医院客户的特殊性,其整体报销流程相较其他机构相对较慢。

景杰生物表示,公司应收账款坏账准备计提充分,并且透露,截至2023年9月12日,公司2022年6月末应收账款余额的收回比例为73.89%,收款进度基本符合预期。

应收账款放大带来的负担涉及流动性。此前2019年至2021年公司的经营活动产生的现金流量净额均为正,2022年上半年为-1432.81万元,呈现流出。更不必说2021年公司还进行了900万元的现金分红。

2022年上半年曾发生研发人员流失?

界面新闻注意到,景杰生物有个数据出现波动,即研发人员数量。

根据最早2022年6月30日版本的申报稿,景杰生物截至2021年年末,拥有员工326人,其中研发人员56人,占比17.18%。但根据后期刷新的数据,截至2022年6月末,公司的研发人员38人,总员工310人,占比12.26%。这半年时间,研发人员锐减32.14%。

后又根据回复内容,截至2023年6月末,景杰生物的研发人员又回到了52人,占员工总人数的13.27%。

2021年、2022年、2023年上半年景杰生物的研发费用分别为3563.65万元、3058.99万元、1490.97万元,占营业收入比例分别为16.12%、12.11%、13.34%。

景杰生物在说明书中提示过“核心技术泄密以及核心人员流失的风险”。景杰生物称,公司在多年生产运营过程中,通过积累的项目经验以及持续研发活动,自主研发了多项核心技术,公司的大量核心技术和很多研发成果是以技术秘密的形式保存,并由技术团队和生产团队所掌握,符合公司所处行业的特点。

蛋白质组学技术服务的生产流程包括样本处理、色谱分离、质谱检测和数据分析等多个环节,而基于上述环节中积累研发的核心技术决定了服务提供商是否具备开展某些特定分析服务的能力,并直接影响最终项目的交付周期、运营效率以及项目成本。

虽然公司拥有良好的激励机制,具有稳定的研发人员团队,内部已经建立了包括保密制度在内完善的内部控制制度,针对主要研发人员签订竞业禁止协议,但如果公司技术秘密、技术图纸、实验数据等泄密或主要研发人员大量流失,将给公司的市场竞争力以及生产经营带来不利影响。